Компания Edenex развивает безопасную инфраструктуру для трансграничных расчетов

30.07, 22:25

Компания Edenex развивает безопасную инфраструктуру для трансграничных расчетов

30.07, 22:25

Поражение Johnson&Johnson: корпорация сдалась перед массовой истерией

29.07, 15:44

Поражение Johnson&Johnson: корпорация сдалась перед массовой истерией

29.07, 15:44

Молодых создателей современного балета объединит Национальная премия имени Майи Плисецкой

27.07, 14:57

Молодых создателей современного балета объединит Национальная премия имени Майи Плисецкой

27.07, 14:57

В Москве увеличивается спрос на ревизионную маммопластику

26.07, 01:07

В Москве увеличивается спрос на ревизионную маммопластику

26.07, 01:07

Производители развивают ассортимент шин для инфраструктурных проектов

25.07, 21:31

Производители развивают ассортимент шин для инфраструктурных проектов

25.07, 21:31

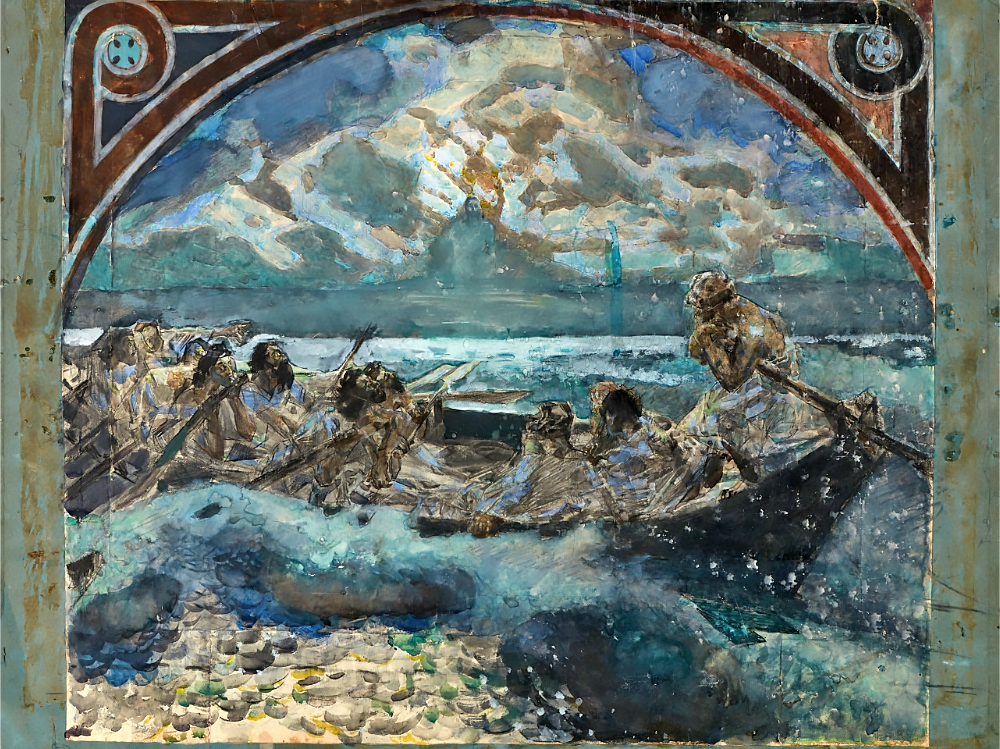

Как асбест оказался в Третьяковской галерее: Михаил Врубель и «Хождение Христа по водам»

24.07, 21:06

Как асбест оказался в Третьяковской галерее: Михаил Врубель и «Хождение Христа по водам»

24.07, 21:06

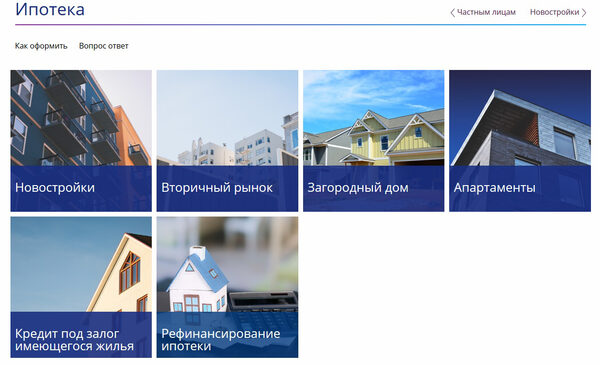

Условия ипотечного договора

Объем ипотечных кредитов, в силу высокой стоимости недвижимости, занимает значительное место в общем объеме выданных банками кредитов населению. В развитых странах покупка дома или квартиры почти в 100% случаях означает покупку с привлечением ипотеки. Условия выдачи ипотеки, Размер кредита: в среднем размер кредита составляет от 30% до 90% от стоимости залога.

Объем ипотечных кредитов, в силу высокой стоимости недвижимости, занимает значительное место в общем объеме выданных банками кредитов населению. В развитых странах покупка дома или квартиры почти в 100% случаях означает покупку с привлечением ипотеки. Условия выдачи ипотеки, Размер кредита: в среднем размер кредита составляет от 30% до 90% от стоимости залога.

На размер кредита также влияет совокупный доход и расходы семьи заемщика – в среднем банки стараются выдержать соотношение ежемесячных выплат по кредиту в размере максимум 30%-40% от семейного дохода. Срок: ипотечный кредит выдается на долгий срок – в среднем от 5 до 30 лет. В отдельных случаях срок может быть увеличен и до 40 или даже 50 лет. Процентная ставка: в силу того, что залогом ипотечного кредита является один из самых надежных и долговечных залогов процентная ставка по ипотеке всегда значительно ниже, чем ставки по потребительским кредитам. Финансовое состояние заемщика: перед принятием решения о выдаче ипотечного кредита банки обычно проверяют следующие данные заемщика и объекта залога: стаж работы в целом и на нынешнем месте работы в частности, документальное подтверждение доходов, накоплений и другой собственности, подтверждение фактического и зарегистрированного места жительства, оценку стоимости недвижимости проведенную сертифицированными оценщиками, и прочие данные.

Прочие гарантии: кроме самого залога банки требуют обязательное страхование залога, кроме того могут потребовать страхование здоровья и работоспособности заемщика. В некоторых случаях помимо ипотечного залога банки могут попросить личные гарантии заемщика и членов его семьи. Банки выдающие ипотечный кредит также приветствуют и поощряют пониженными процентными ставками перевод клиентом его финансовой активности на счета в этом банке: зарплатный счет, депозиты, вклады, инвестиционную деятельность и прочее. Погашение: погашение ипотеки происходит обычно ежемесячными платежами. Распространены две основные схемы погашения: аннуитет (равные ежемесячные платежи) и снижающиеся или дифференцированные (доля тела кредита постоянна + снижающиеся процентны платежи). Распротраннены также т. н. кредитные каникулы – возможность платить банку на протяжении нескольких месяцев (в практике от 3 до 18 месяцев) только проценты по кредиту и не выплачивать сам долг (тело кредита).

Интересует покупка квартиры в ипотеку на вторичном рынке? Тогда вы можете прямо сейчас обратиться за консультациями по ипотечному займу в РосЕвроБанк. Отличные условия абсолютно для всех!

Условия ипотечного договора могут меняться в благоприятную для заемщика сторону несколько раз на протяжении жизни кредита! Несмотря на подписание договора по ипотечному займу на весь срок кредита, через какое-то время добросовестный заемщик зарабатывает хорошую репутацию и кредитную историю, и может вступить в переговоры с банком об улучшении условий договора: увеличить срок погашения кредита, снизить процентную ставку, получить дополнительный кредит на ремонт или приобретение другой недвижимости или получить нецелевой денежный кредит под тот же залог. При росте конкуренции среди банков на рынке кредитования банк и сам может предложить клиенту такие улучшения для того, чтобы удержать клиента от рассмотрения других альтернатив.